Area riservata

Area riservata

Credito d'imposta Transizione 5.0

Finalità della misura:

Il Piano Transizione 5.0 sostiene il processo di transizione digitale ed energetica delle imprese al fine di supportare nuovi investimenti in strutture produttive ubicate nel territorio dello Stato sotto forma di progetti di innovazione costituiti da beni strumentali materiali ed immateriali 4.0 in grado di consentire una riduzione dei consumi energetici calcolati sull’intera struttura produttiva oppure, in alternativa, sui processi interessati.

Le risorse disponibili complessive a valere sul PNRR Misura M7- Investimento 15 “Transizione 5.0” ammontano a 6,3 miliardi € ovvero 3,15 miliardi per ciascuno degli anni 2024 e 2025.

Soggetti beneficiari:

L’agevolazione è riconosciuta a tutte le imprese del territorio nazionale, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa. La fruizione del beneficio è subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto versamento dei contributi previdenziali e assistenziali a favore dei lavoratori e al principio DNSH previsto dalle disposizioni per l’attuazione del PNRR.

Spese ammissibili:

Sono oggetto del credito d’imposta i beni strumentali materiali e immateriali tecnologicamente avanzati ex allegati A e B della Legge 232/2016, acquistati e/o in leasing nelle annualità 2024 e 2025 e interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che - tramite gli stessi - i progetti di innovazione conseguano una dei seguenti due condizioni necessarie alternative:

- una riduzione dei consumi energetici della struttura produttiva in misura pari o superiore al 3%;

- una riduzione dei consumi energetici dei processi interessati dall’investimento in misura pari o superiore al 5%.

Se e solo se i progetti sono in grado di conseguire una riduzione dei consumi energetici di cui sopra sono ammessi:

- beni materiali nuovi strumentali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo – biomasse escluse - compresi gli impianti per lo stoccaggio dell’energia prodotta; speciali requisiti e basi di calcolo sono previste per i pannelli fotovoltaici (Appendice 1);

- spese per la formazione del personale finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi entro e non oltre il limite del 10% degli investimenti in beni strumentali e beni destinati all’autoproduzione di energia rinnovabile e, comunque, entro l’importo di 300.000 euro.

Nell’ambito di tali progetti di innovazione che conseguono una riduzione dei consumi energetici sono inoltre agevolabili:

A) GLI IMPIANTI DI PRODUZIONE DI ENERGIA DA FONTI RINNOVABILI (spese agevolabili fino a un massimo di 900 €/kWh):

- investimenti in beni materiali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi impianti per lo stoccaggio dell’energia prodotta, secondo i limiti previsti.

- con riferimento agli impianti fotovoltaici sono considerati ammissibili esclusivamente:

a) moduli fotovoltaici prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di modulo almeno pari al 21,5%;

b) moduli fotovoltaici con celle, prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di cella almeno pari al 23,5%;

c) moduli prodotti negli Stati membri dell'Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell'Unione europea con un'efficienza di cella almeno pari al 24,0%.

- i moduli fotovoltaici alla lettera b) e c) concorrono a formare la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 120% e 140% del loro costo. La maggiorazione si applicherà sulla sola parte relativa ai pannelli fotovoltaici.

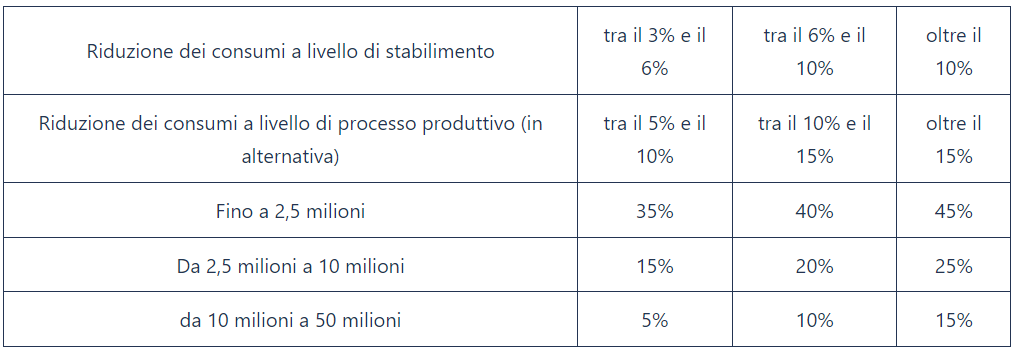

Tipo e entità del contributo:

Il beneficio è subordinato alla presentazione di apposite certificazioni rilasciate da un valutatore indipendente (es. ingegnere certificato Esperto Gestione Energia):

- CERTIFICAZIONE EX ANTE: che attesti, prima dell’investimento, la riduzione dei consumi energetici conseguibili tramite gli investimenti 4.0;

- CERTIFICAZIONE EX POST: che attesti, dopo l’investimento, l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante (consumi energetici effettivamente raggiunti).

Le caratteristiche tecniche 4.0 dei beni e l’interconnessione al sistema aziendale o alla rete di fornitura sono comprovate da apposita PERIZIA ASSEVERATA rilasciata da un ingegnere o da un perito abilitato. Solo le piccole e medie imprese potranno aggiungere al credito d’imposta anche le spese sostenute per le certificazioni fino a un massimo di € 10.000.

L’effettivo sostenimento delle spese ammissibili e la corrispondenza alla documentazione contabile predisposta dall’impresa devono essere attestati da apposita CERTIFICAZIONE A CURA DEL REVISORE DEI CONTI. Le imprese non obbligate per legge alla revisione legale dei conti potranno beneficiare in aggiunta al credito d’imposta 5.0 fino a € 5.000.

Modalità di presentazione della domanda:

Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 D.lgs. 241/1997 presentando il modello F24 tramite i servizi telematici offerti dall'Agenzia - pena il rifiuto dell'operazione di versamento - entro la data del 31 dicembre 2025.

Ai fini dell'utilizzo del credito, l'impresa è tenuta ad inviare al GSE comunicazioni periodiche relative all'avanzamento dell'investimento ammesso all'agevolazione. L'impresa comunica il completamento dell'investimento e tale comunicazione deve essere corredata, a pena di decadenza, dalla certificazione ex post.